Diese Seite ist die vertiefende Belegsammlung zu der Übersicht: verfassungs- und haushaltsrechtliche Fundstellen, ein Bilanzierungs-Arbeitsblatt, Kosten-Tabellen und die Grafiken zum CO₂-Kreislauf. Die tragende Argumentation steht in der Übersicht.

1. Carbon-Dioxide-Removal im Haushalt

Die 1,5-°C-Schwelle ist erreicht und wird bereits überschritten (2024 erstmals ein Kalenderjahr darüber, Copernicus/WMO). Das verbleibende CO₂-Budget ist praktisch aufgebraucht. Wissenschaftlich nötig ist nicht nur, den weiteren Anstieg zu stoppen, sondern wieder unter 1,5 °C zurückzukehren — und das gelingt allein durch aktive Entnahme bereits emittierten CO₂ (Carbon Dioxide Removal), da fossiles CO₂ über Jahrhunderte wirksam bleibt. Jede weitere Tonne vergrößert die Menge, die wieder entfernt werden muss.

Jede weitere CO₂-Emission verursacht reale Verbindlichkeiten. Nicht die Gesetze haben sich geändert, sondern die Natur. Die CO₂-Mengen werden weltweit getrackt (z. B. auf climatetrace.org) und Deutschland wird diese Carbon-Dioxide-Removal-Kosten bezahlen oder die Entfernung durchführen müssen. Die Politik verlangt per Gesetz (§ 7, § 8 BHO/LHO) einen vollständigen und wahren Haushalt, und es obliegt den Verwaltungs- und Genehmigungsbehörden sich daran zu halten.

Nach dem IPCC-Sachstandsbericht AR6 ist ein "Temperature Overshoot" unvermeidlich — die 1,5-°C-Schwelle wird überschritten, und nur massive Carbon-Dioxide-Removal-Maßnahmen können wieder darunter zurückführen.

Jede heute genehmigte CO₂-Emission muss künftig durch Carbon-Dioxide-Removal ausgeglichen werden. Diese Kosten sind daher bereits entstehende Verbindlichkeiten, die nach § 8 BHO/LHO auszuweisen sind.

Wichtig: Es geht hier ausschließlich um direkt zurechenbare, individuelle Carbon-Dioxide-Removal-Kosten - nicht um anteilige oder gemeinsam verursachte Klimafolgekosten. Jede emittierte Tonne CO₂ muss einzeln wieder entfernt werden (1:1-Zuordnung). Andere Klimaschäden sind zur Klarstellung in Anhang 6 separat aufgelistet.

2. Verfassungsrechtliche Verpflichtung zu Carbon-Dioxide-Removal

Das Bundesverfassungsgericht hat festgestellt, dass der Gesetzgeber verpflichtet ist, die nach 2030 erforderlichen Reduktionsmaßnahmen rechtzeitig festzulegen, um einen "freiheitsschonenden Übergang" zu ermöglichen (BVerfG 1 BvR 2656/18, Rn. 195). Der IPCC-Sachstandsbericht AR6, auf den sich das BVerfG stützt, stellt fest: Bei Fortsetzung der derzeitigen Emissionstrends ist Carbon Dioxide Removal zwingend erforderlich, um nach einem temporären Überschreiten ("Overshoot") wieder auf 1,5°C zurückzukehren.

Jedes weitere genehmigte Gaskraftwerk schafft zum Zeitpunkt der Genehmigung die Verbindlichkeit, das gesamte über die Laufzeit erzeugte CO2 aus fossilem Kohlenstoff 1:1 wieder zu entfernen.

Diese wissenschaftliche Erkenntnis ist keine politische Meinung, sondern Grundlage der verfassungsgerichtlichen Rechtsprechung.

Deutschland hat seine Emissionen seit 1990 um fast die Hälfte reduziert – global stiegen sie im gleichen Zeitraum um über 60 %. Bei diesem Trend ist Carbon-Dioxide-Removal faktisch unausweichlich.

Die verfassungsrechtliche Verpflichtung zu Carbon-Dioxide-Removal löst die haushaltsrechtliche Ausweispflicht aus. Nach § 17 Abs. 3 BHO/LHO sind bei mehrjährigen Maßnahmen die "voraussichtlichen Gesamtkosten" darzulegen. Diese Pflicht gilt nicht erst bei gesetzlich festgelegten Zahlungspflichten, sondern bereits bei wirtschaftlich unvermeidbaren Folgekosten.

Vergleichbar sind:

- Pensionsrückstellungen (ausgewiesen, obwohl künftige Regierungen das System ändern könnten)

- Renaturierungskosten bei Steinbrüchen (ausgewiesen ab Genehmigung, nicht erst bei Stilllegung)

- Atommüll-Endlagerkosten (ausgewiesen, obwohl Endlager noch nicht existiert)

Zur Schwere der Pflichtverletzung: Das Bundesverfassungsgericht hat festgestellt, dass die Verschiebung von Emissionslasten in die Zukunft die Freiheitsrechte künftiger Generationen verletzt (1 BvR 2656/18, Rn. 183, 192). Die hier gerügte Nichtausweisung von Verbindlichkeiten ist eine solche verfassungswidrige Lastenverschiebung.

3. Verstoß gegen Haushaltsgrundsätze

Die verfassungsrechtliche Verpflichtung zu Carbon-Dioxide-Removal begründet nach § 17 Abs. 3 BHO die Pflicht, die "voraussichtlichen Gesamtkosten" zu ermitteln und auszuweisen.

Konkret am Beispiel für GuD Altbach/Deizisau:

- CO₂-Emissionen: 1.275.000 t/Jahr

- Carbon-Dioxide-Removal-Kosten: 637.500.000 €/Jahr (bei 500 €/t)

- Über 20 Jahre: 12,75 Mrd. € nicht bilanziert

Das systematische Nicht-Ausweisen dieser Verbindlichkeiten verstößt gegen die Haushaltsgrundsätze (§ 7, § 11, § 17 BHO/LHO). Ob daraus eine strafrechtliche Verantwortung folgt (§ 266 StGB), ist nachgelagert und bislang offen — bundesweite Anzeigen führten zu keinem Anfangsverdacht (siehe Abschnitt 6). Die tragende Rüge ist der fehlende Ausweis, nicht die Strafbarkeit.

Die Höhe der Verbindlichkeiten ist nicht spekulativ, sondern konkret nachvollziehbar:

- PIK-Studie ermittelt 388-500 €/t als konservative Schätzung

- Carbon-Dioxide-Removal kann bereits heute von Anbietern wie Climeworks, Carbon Engineering oder Carbfix erworben werden. Aktuelle Marktpreise liegen bei 600-1.200 €/t.

Die Zurechnung der Emissionen zu einer einzelnen Anlage ist dabei keine Hilfskonstruktion, sondern wissenschaftliche Praxis: Emissionen werden anlagenscharf erfasst, und wenige Großanlagen verursachen einen überproportionalen Anteil – die obersten 5 % der Kraftwerke rund 73 % der Stromsektor-Emissionen (Grant, Zelinka & Mitova, Reducing CO₂ emissions by targeting the world's hyper-polluting power plants, Environmental Research Letters 2021). Eine genehmigte Großanlage begründet damit eine konkret bezifferbare, ihr zurechenbare Entnahmeverpflichtung.

Die Verbindlichkeit entsteht mit der Emission, nicht erst mit der Fälligkeit. Dies entspricht dem handelsrechtlichen Grundsatz der periodengerechten Zuordnung (§ 252 Abs. 1 Nr. 5 HGB): Aufwendungen sind dem Geschäftsjahr zuzurechnen, in dem sie verursacht werden.

Dass der Gesetzgeber die Fälligkeit dieser Verbindlichkeiten noch nicht geregelt hat, ändert nichts an ihrer Existenz. Nach § 249 Abs. 1 Satz 1 HGB sind Rückstellungen für ungewisse Verbindlichkeiten zu bilden, wenn die Verpflichtung dem Grunde nach besteht, aber nach Höhe oder Zeitpunkt ungewiss ist. Genau dies trifft auf Carbon-Dioxide-Removal-Kosten zu.

Hinzu kommt: Bei Überschreitung klimatischer Kipppunkte können selbstverstärkende Effekte eintreten, die den Entfernungsbedarf vervielfachen und irreversibel sind (IPCC-Sonderbericht 1,5 °C, 2018). Dass solche Kipppunkte die Kostenverteilung gerade nach oben verzerren, ist wissenschaftlich beziffert: Sie erhöhen die gesellschaftlichen CO₂-Kosten (Social Cost of Carbon) im Mittel um rund 25 %, mit einer Wahrscheinlichkeit von etwa 10 % auf mehr als das Doppelte (Dietz, Rising, Stoerk & Wagner, Economic impacts of tipping points in the climate system, PNAS 2021). Dies erhöht das Risiko, macht die Kosten aber nicht spekulativ – nach dem Vorsichts- und Imparitätsprinzip (§ 252 Abs. 1 Nr. 4 HGB) ist gerade ein solches asymmetrisches Risiko darstellungsbedürftig. Auch die volkswirtschaftliche Dimension der Untätigkeit ist erheblich: Ohne Gegensteuern drohen bis 2050 Verluste von bis zu 18 % des globalen BIP (Swiss Re Institute, The economics of climate change, 2021).

Subsidiarität gilt nicht bei Haushaltsgrundsätzen: Auch Pensionsverpflichtungen werden ausgewiesen, obwohl künftige Regierungen das Pensionssystem ändern könnten.

Abschließend: Die Stuttgarter Behörden haben mit der Genehmigung des GuD Altbach/Deizisau Verbindlichkeiten in Höhe von 12,75 Mrd. € begründet, ohne diese auszuweisen.4. Völkerrechtlicher Hintergrund (ergänzend)

Die Entnahmepflicht stützt sich auf 1,5-°C-Wissenschaft, den BVerfG-Klimabeschluss und geltendes Haushalts- und Bilanzrecht — nicht auf das Völkerrecht. Der völkerrechtliche Rahmen bestätigt sie nur zusätzlich:

Nach dem Verursacherprinzip (Rio-Deklaration 1992, Prinzip 16; Art. 191 Abs. 2 AEUV) trägt die Kosten, wer die Emission verursacht. Deutsche Pro-Kopf-Emissionen liegen deutlich über dem globalen Durchschnitt. Der Internationale Gerichtshof hat in seinem Gutachten vom 23.07.2025 bestätigt, dass Staaten für klimabezogene Schäden völkerrechtlich einstehen (Grundsatz der vollen Wiedergutmachung). Diese Ebene verstärkt die Argumentation, ist für die haushaltsrechtliche Ausweispflicht aber nicht erforderlich.

5. Haushaltsrechtliche Grundlagen

| § 7 BHO/LHO Haushaltswahrheit: | "Der Haushaltsplan muss wahr und klar sein" |

| § 8 BHO/LHO Haushaltsvollständigkeit: | "Alle voraussehbaren Ausgaben sind auszuweisen" |

| Bundes-Klimaschutzgesetz § 1: | Klimaneutralität bis 2045 (gesetzlich bindend) |

| BVerfG-Urteil 24.03.2021: | Generationengerechtigkeit als Verfassungsprinzip |

| PIK-Stellungnahme 2025: | Carbon-Dioxide-Removal-Kosten 388–500 €/t CO₂ (PIK-Stellungnahme im BVerfG-Verfahren) |

1,5°C-Ziel als bindende Verpflichtung

Auch wenn das Pariser-Abkommen/KSG nur „deutlich unter 2 Grad" fordert, ist das 1,5°C-Ziel rechtlich bindend:

- Deutschlands Anteil am globalen Klima ist beträchtlich höher als der Durchschnitt. Würden alle anderen Länder auf die gleiche pro-Kopf Emission wie Deutschland gelangen, läge die globale Temperatur weit über 3 Grad – mit katastrophalen Kippunkt-Kaskaden.

- Solange die internationale Rechtsordnung Anerkennung findet, sind alle weiteren CO₂-Emissionen in Deutschland auch von Deutschland entweder wieder zu entfernen oder deren Entfernung zu finanzieren.

- Die Gläubiger sind benennbar: alle Länder, die pro Kopf weniger als ihren fairen Anteil am 1,5-°C-Budget verbraucht haben, sowie die künftigen Generationen. Diese Übernutzung des gemeinsamen CO₂-Budgets ist wissenschaftlich beziffert (Fanning & Hickel, Nature Sustainability 2023) und völkerrechtlich anerkannt (CBDR-Prinzip, Pariser Abkommen; Loss-and-Damage-Fonds, COP27/28). Das vom Bund behauptete Fehlen eines Gläubigers trifft also nicht zu — es fehlt nicht am Gläubiger, sondern am Ausweis.

- Wissenschaftlich gesehen ist nicht das KSG bindend, sondern die Rückkehr zu 1,5 Grad. Eine dauerhafte Überschreitung hat Kaskaden von Kippunkten zur Folge.

- Eine sofortige Investition entsprechend den aktuellen Kosten in Carbon-Dioxide-Removal-Technologie ist alternativlos (gleichzeitig eine Chance für Deutschland als Weltmarktführer).

6. Strafrechtliche Dimension (nachrangig, derzeit kein Anfangsverdacht)

Das systematische Nicht-Ausweisen bezifferbarer Verbindlichkeiten könnte haushaltsstrafrechtlich relevant werden (Untreue, § 266 StGB; ggf. Betrug, § 263 StGB), weil ein Vermögensnachteil nach der Rechtsprechung bereits in der Begründung einer Verbindlichkeit liegen kann (BGHSt 21, 384, 385 – Provisionsvertreter-Fall; BGHSt 16, 220; BGHSt 23, 300; zur konkreten Bezifferung BVerfGE 126, 170, 211 f.). Das ist jedoch nicht der Hebel dieser Kampagne, und wir stellen es bewusst zurück:

- Bundesweite Anzeigen (§ 266, § 263 StGB) führten bislang zu keinem Anfangsverdacht. Die Antworten der Staatsanwaltschaften dokumentieren aber gerade, dass niemand die Verantwortung für die Folgekosten trägt.

- Eine Strafbarkeit setzt Vorsatz und eine verletzte Vermögensbetreuungspflicht voraus. Solange die haushalts- und bilanzrechtliche Ausweispflicht nicht behördlich oder gerichtlich festgestellt ist, ist der strafrechtliche Vorwurf verfrüht.

- Die tragende Rüge bleibt haushalts- und bilanzrechtlich: der fehlende Ausweis der voraussichtlichen Gesamtkosten (§ 17 Abs. 3 BHO/LHO) und die fehlende Rückstellung bzw. Angabe (§ 249, § 251, § 268 Abs. 7 HGB; IAS 37).

Erst wenn die Ausweispflicht feststeht und sehenden Auges weiter ignoriert wird, rückt die strafrechtliche Frage realistisch näher. Bis dahin markiert sie nur die Größenordnung — sie ist kein erhobener Vorwurf.

7. Empfohlenes Vorgehen

- Vollständige CO₂-Bilanz erstellen inklusive aller Senken und bereits finanzierter Projekte

- Verbleibende Netto-Carbon-Schuld berechnen (Emissionen minus Senken minus bereits finanzierte Projekte)

- Haushaltszeile ergänzen: "Verbindlichkeit Carbon-Dioxide-Removal"

8. Vollständige Bilanzierung

9. Typische CO₂-Verursacher und Carbon-Dioxide-Removal-Kosten

Nur fossile CO₂-Emissionen durch Verbrennung fossiler Brennstoffe vor Ort (keine indirekten Emissionen über Stromverbrauch, keine biogenen Emissionen)

Gerechnet mit 500 €/t (obere PIK-Spanne; Marktpreise 600–1.200 €/t) — dieselbe Konvention wie in den Beispielen und der Kraftwerks-Tabelle.

| Anlage/Bereich | CO₂-Emissionen/Jahr | Carbon-Dioxide-Removal-Kosten/Jahr |

|---|---|---|

| BHKW Kommune (10 MW, Erdgas) | 14.000 t | 7.000.000 € |

| Chemiefabrik (fossile Verbrennungsprozesse) | 80.000 t | 40.000.000 € |

| Flughafen (Kerosin-Verbrennung) | 150.000 t | 75.000.000 € |

| Energierecycling / Plastik-Müllverbrennung | 280.000 t | 140.000.000 € |

| Stahlwerk (Koks/Kohle, 1 Mio. t Stahl/Jahr) | 500.000 t | 250.000.000 € |

| Zementwerk (Kalkstein + fossile Brennstoffe, 1 Mio. t/Jahr) | 650.000 t | 325.000.000 € |

| Gaskraftwerk (Erdgas, 500 MW) | 800.000 t | 400.000.000 € |

| Kohlekraftwerk (Kohle, 1.000 MW) | 5.000.000 t | 2.500.000.000 € |

Praktische Umsetzung

Für die genaue Berechnung sollte man sich ein Angebot von Carbon-Dioxide-Removal-Anbietern einholen:

- Climeworks - Weltmarktführer, sofort verfügbar (Preis auf Anfrage)

- Heirloom Carbon - 320.000t/Jahr Kapazität, operative Anlagen (Preis auf Anfrage)

- Spiritus Technologies - Zielpreis unter $100/t CO₂ (in Entwicklung)

- CarbonCapture Inc. - Modulare Systeme ab 2025 (Preis auf Anfrage)

Die Gelder sollten dann entsprechend verplant und ausgegeben werden.

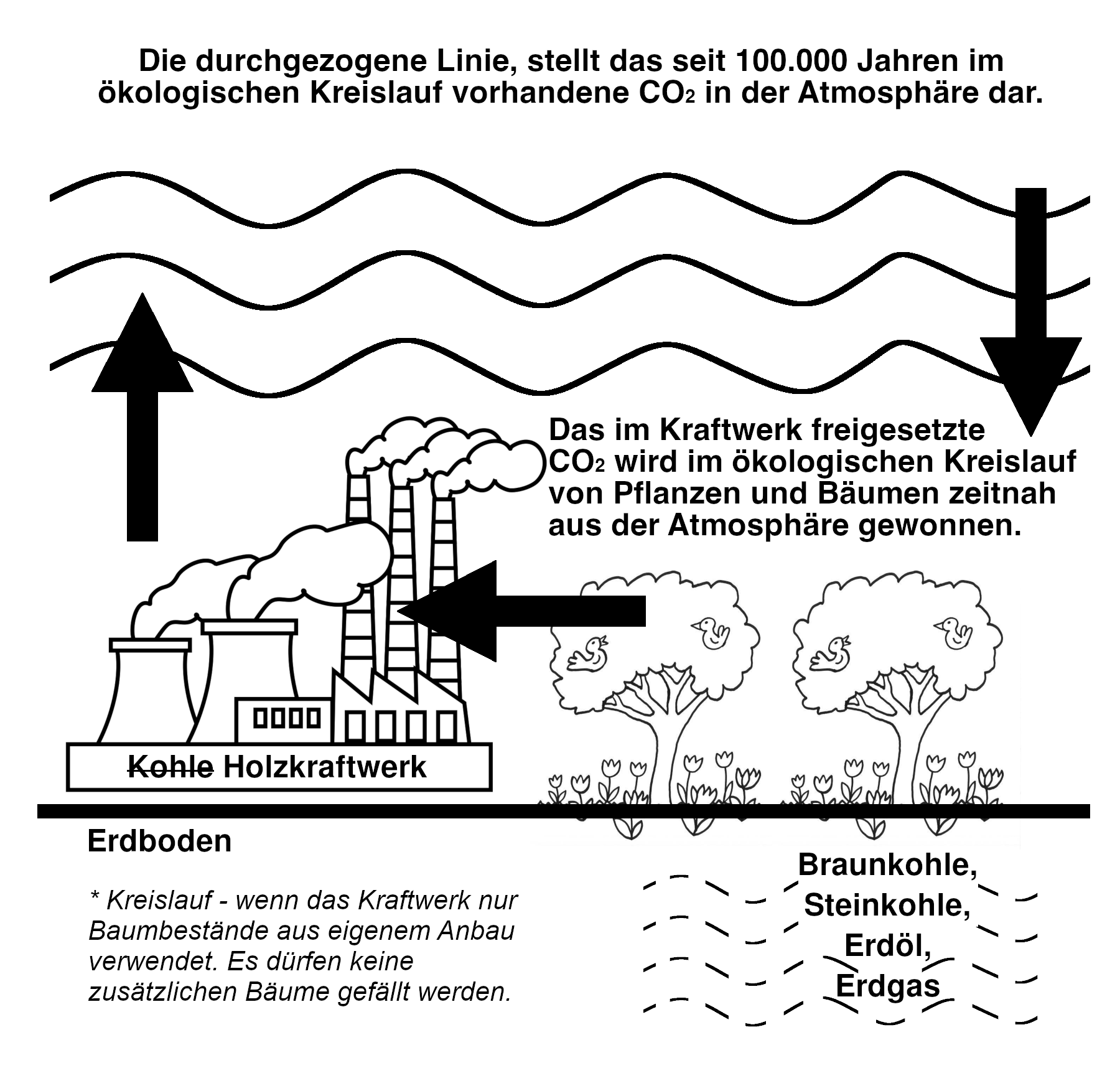

Warum biogene CO₂-Emissionen nicht relevant sind

Biogene CO₂-Emissionen (aus Tierhaltung, Klärwerken, biogenem Müll) entstehen aus kurzfristigen biologischen Kreisläufen und sind daher von der Carbon-Dioxide-Removal-Verpflichtung ausgenommen:

- Methan aus Tierhaltung: Entsteht aus pflanzlicher Biomasse, die zuvor CO₂ aus der Atmosphäre gebunden hat (geschlossener Kreislauf über 10-20 Jahre)

- Klärwerke: CO₂/Methan aus organischen Abfällen, die ebenfalls aus dem aktuellen Kohlenstoffkreislauf stammen

- Müllverbrennung (biogener Anteil): Papier, Holz, Bioabfälle sind Teil des natürlichen Kohlenstoffkreislaufs

- Ausnahme - Plastik-Müllverbrennung: Kunststoffe basieren auf fossilen Rohstoffen (Erdöl/Erdgas) und erzeugen daher fossile CO₂-Emissionen, die Carbon-Dioxide-Removal-pflichtig sind

Nur fossile Emissionen fügen der Atmosphäre "neuen" Kohlenstoff hinzu, der über Millionen Jahre gebunden war. Diese müssen daher 1:1 durch Carbon-Dioxide-Removal wieder entfernt werden.

10. CO₂-Kreislauf vs. CO₂ aus fossilem Kohlenstoff

Kein Kreislauf:

Abgrenzung zu CO₂-Zertifikaten (BEHG)

Die CO₂-Bepreisung nach dem Brennstoffemissionshandelsgesetz (BEHG) dient der Emissionsreduktion und deckt Carbon-Dioxide-Removal-Kosten nicht ab.

Einwände und ihre Entkräftung

Alle bisher von Staatsanwaltschaften, Behörden und Ministerien vorgebrachten Einwände — und warum sie nicht tragen (Originalantworten je Anlage in der Tabelle verlinkt; kompakt auch als PDF):

- „Die Betreiber haben Genehmigungen." (StA Kleve, Mosbach, Leipzig, Rostock, Bayreuth)

Die Legalisierungswirkung reicht nur so weit wie das Prüfprogramm — und die Behörden bestätigen selbst, dass Folgekosten nicht geprüft wurden (Nr. 2). Was nie Verfahrensgegenstand war, kann der Bescheid nicht freistellen; zivilrechtliche Haftung bleibt ohnehin unberührt (§ 14 S. 2 BImSchG; OLG Hamm, Urt. v. 28.05.2025). - „Kosten- und Haushaltsfragen sind kein Bestandteil des Genehmigungsverfahrens." (RP Stuttgart, BR Köln, BR Düsseldorf — je schriftlich)

Zutreffend — und gerade deshalb kein Gegenargument: Die Ausweispflicht trifft Haushalt (§ 17 Abs. 3 BHO: „voraussichtliche Gesamtkosten") und Bilanz (§ 249 HGB/IAS 37), nicht das BImSchG-Verfahren. Die Antwort belegt nur, dass nirgends geprüft wird. - „Keine gesetzlich anerkannte Außenverbindlichkeit gegenüber Dritten." (MUNV NRW, 03.06.2026; bekräftigt vom Bundesfinanzministerium am 30.06.2026 — „es fehlt … an … Gläubigern")

§ 249 HGB verlangt keine einklagbare Außenverbindlichkeit — die faktische Verpflichtung (constructive obligation, IAS 37.10) genügt, hier begründet durch die wissenschaftlich gebotene Rückkehr unter 1,5 Grad (das Budget ist überschritten), die Schutzpflicht gegenüber künftigen Generationen (BVerfG, 1 BvR 2656/18) und das gesetzlich vorgesehene Netto-Negativ nach 2050 (Art. 2 Abs. 1 VO (EU) 2021/1119; § 3 Abs. 2 KSG). Dass die Frage real ist, zeigt sich bei der BaFin: Dort sind seit Juni 2026 Bilanzkontroll-Vorgänge zu RWE, EnBW und Uniper unter Aktenzeichen registriert — ob geprüft wird, teilt die BaFin nicht mit (§ 21 FinDAG); seit Juli 2026 liegt ihr zudem eine IFG-Anfrage zur Verwaltungspraxis bei CO₂-Entnahme-Rückstellungen vor. Im Übrigen zirkulär: keine gesetzliche Anerkennung → kein Ausweis → kein Handlungsdruck → keine Anerkennung. Bemerkenswert: Das BMF bestätigt damit selbst, dass diese Kosten in keinem Haushalt gebucht werden. - „Eine Vermögensbetreuungspflicht kommt den Genehmigungsbehörden nicht zu." (StA Freiburg)

Mag für die einzelne Behörde stimmen — dann liegt die Pflicht bei Haushalts-/Bilanzverantwortlichen. Alle Stellen zusammen können sie nicht *nirgends* liegen lassen: Die Pflicht zur Haushaltswahrheit (§§ 7, 11, 17 BHO/LHO) besteht unstreitig. - „Der Emissionshandel (TEHG/EU-ETS) deckt das ab." (sinngemäß Düsseldorf, auch DUH 17.06.2026; Standard-Konter)

Das Zertifikat berechtigt zur Emission — es finanziert keine Entnahme. Belegt: Der EU-ETS rechnet dauerhafte Entnahmen bis heute nicht an (die Kommission prüft eine Einbeziehung erst in einem Bericht bis 31.07.2026, Art. 30 Abs. 5a ETS-Richtlinie); sein Cap läuft um 2039 auf nahezu null Zertifikate zu — ein Mechanismus für dauerhafte Entnahme darüber hinaus fehlt; die CRCF-Verordnung (EU 2024/3012) schafft nur freiwillige Zertifizierung, keine Zahlungspflicht. („Parkgebühr ist nicht Abschleppen.") - „Der nationale CO₂-Preis (BEHG) zahlt das schon."

Das BEHG bepreist Brennstoffe zur Lenkung — auch hier keine Zweckbindung für Entnahme; Großfeuerungsanlagen unterliegen ohnehin dem ETS, nicht dem BEHG. - „Vorhaben mit geringen klimawirksamen Emissionen sind nicht betroffen." (SGD Nord, Koblenz, 12/2025)

Bestätigt im Umkehrschluss die Relevanz von Großanlagen: Die 26 Registeranlagen emittieren bis zu 2,3 Mio t/Jahr — das Gegenteil von „gering". - „Die Rechtsverordnung nach § 3b KSG kommt noch / zuständig ist später jemand." (Bundesregierung, BT-Drs. 21/2193; MUNV)

Die RVO regelt die Zahlung, nicht die Entstehung: Die Pflicht entsteht mit der Emission (Budget verbraucht; BVerfG 1 BvR 2656/18 — das Aufschieben selbst verletzt Grundrechte). Ausweis-/Rückstellungspflichten gelten unabhängig von der Zahlungsregelung (§ 17 Abs. 3 BHO; § 249, § 252 Abs. 1 Nr. 5 HGB). Inzwischen bestätigt der Bund das selbst: Die angekündigte Entnahme-Förderung zielt auf unvermeidbare Restemissionen „vor allem aus der Landwirtschaft und bestimmten Industrieprozessen" — fossile Kraftwerke kommen darin nicht vor (BMUKN-PM 067/26, Juni 2026). - „Die Anlagen sind H₂-ready — sie laufen später mit Wasserstoff." (Betreiber-Kommunikation)

Solange grüner Wasserstoff nicht in relevanter Menge existiert, laufen sie mit Erdgas — jede Betriebsstunde erzeugt die Pflicht. Geringere Auslastung senkt die Werte proportional, ändert die Größenordnung nicht; die H₂-Umstellung ist zudem weder genehmigungsrechtlich gesichert noch bepreist. Seit dem StromVKG 2026 sogar amtlich: H₂-Pflicht erst ab Betriebsjahr 8 — mindestens sieben Erdgas-Jahre sind gesetzlich eingepreist. - „Die Kosten sind spekulativ."

388–500 €/t stammen aus der PIK-Stellungnahme im BVerfG-Verfahren; Marktpreise (Climeworks u.a.) liegen bei 600–1.200 €/t darüber. Unsicherheit der Höhe nach begründet nach dem Vorsichts- und Imparitätsprinzip (§ 252 Abs. 1 Nr. 4 HGB) gerade die Darstellungspflicht — wie bei Pensionen, Atommüll, Renaturierung. - „Künftige Lernkurven machen DACCS billig."

Möglich — dann fällt die Rückstellung später geringer aus; für Ansatz und Anhangangabe heute ist die konservative Spanne maßgeblich. Kipppunkt-Risiken wirken gegenläufig (Dietz et al., PNAS 2021: +25 % im Mittel). - „Rechnungshöfe prüfen unabhängig und informieren nicht." (BRH 03.03.2026)

Richtig — deshalb zusätzlich die Instanzen mit definierten Verfahren: BaFin-Bilanzkontrolle, Abschlussprüfer, parlamentarische Anfragen, HV-Auskunftsrecht. - „Künftige Regierungen könnten die Pflicht ändern."

Gilt für Pensionen genauso — sie werden trotzdem ausgewiesen. Haushalts- und Bilanzgrundsätze kennen keine Ausnahme für politisch änderbare Verpflichtungen. - „Keine rechtliche Verpflichtung i.S.v. IAS 37." (erwartete Konzernantwort)

IAS 37.10 erfasst ausdrücklich die faktische Verpflichtung (constructive obligation) — begründet u.a. durch die öffentlich bekundeten Klimaneutralitäts-/H₂-Zusagen der Konzerne selbst i.V.m. der beschlossenen Rechtslage. - „Das betrifft allenfalls Neubauten." (naheliegender Einwand)

Nein — die Pflicht entsteht mit jeder emittierten Tonne, seit das 1,5-Grad-Budget verbraucht ist (Grenze gezogen durch BVerfG 1 BvR 2656/18, 2021). Sie läuft daher seit 2021 fortlaufend auch für alle weiterbetriebenen Gas- und Kohle-Bestandsanlagen auf; die Neubauvorhaben sind nur der am klarsten bezifferbare Ausschnitt. - „Die Umweltverträglichkeitsprüfung erfasst die Klimafolgen doch." (naheliegender Einwand)

Gerade nicht: Seit dem 14. April 2025 nimmt eine bundesweite Verwaltungsvorschrift (UVP-VwV Nr. 16.4.1) die Treibhausgas-Emissionen TEHG-pflichtiger Anlagen ausdrücklich aus der Umweltverträglichkeitsprüfung heraus — das Treibhausgas-Emissionshandelsgesetz bestimme die Zulassungsvoraussetzungen „abschließend". So steht es wörtlich im Vorbescheid des Regierungspräsidiums Darmstadt zum Kraftwerk Staudinger 8 (18.02.2026). Entsprechend bestätigen mehrere Behörden (Brandenburg, Sachsen-Anhalt, Baden-Württemberg) schriftlich, dass CO₂-Mengen und Folgekosten „nicht Verfahrensgegenstand" sind (Beispiel LfU Brandenburg, 12.06.2026). Das TEHG/der Emissionshandel, auf den verwiesen wird, finanziert oder erzwingt aber keine Entnahme (siehe oben) — die Folgekosten fallen durch jedes Raster. - „Das ist doch juristisch alles nicht durchsetzbar / kein Gericht bestätigt das." (naheliegender Einwand)

Die Grundlage steht inzwischen fest: Das Bundesverwaltungsgericht hat am 29.01.2026 (7 C 6.24, DUH) entschieden, dass die Klimaziele des § 3 KSG verbindlich sind und ein Klimaschutzprogramm „sämtliche … erforderlichen Maßnahmen" enthalten muss (Umweltverbandsklage zulässig). Der Sachverständigenrat für Umweltfragen (SRU) hat dem Bundesverfassungsgericht am 15.10.2025 schriftlich bestätigt, dass Deutschland sein 1,5-°C-Budget bereits überschritten hat. Verbindlichkeit des Ziels und Überschreitung des Budgets sind damit höchstrichterlich bzw. amtlich anerkannt — offen ist nur, mit welchen Maßnahmen und ob deren Kosten ausgewiesen werden. - „1,5 Grad steht doch gar nicht mehr zur Debatte — die Marke ist längst gerissen." (häufigste Erstreaktion)

Die Überschreitung macht das Ziel nicht gegenstandslos — sie verwandelt es vom Vermeidungsziel in ein Rückkehrziel. Wissenschaftlich zählt jetzt, wie hoch und wie lange die Überschreitung ausfällt: Mehrere Kippelemente werden schon zwischen 1,5 und 2 °C wahrscheinlich (Armstrong McKay et al., Science 2022), jedes Jahr darüber vergrößert die Schäden, und kippende Systeme (z. B. Permafrost) setzen selbst CO₂ frei — die zu entnehmende Menge kann sich dadurch vervielfachen. Deshalb fordert die Wissenschaft ausdrücklich sinkende, nicht bloß stabilisierte Temperaturen (Schleussner et al., Nature 2024: Overshoot hat teils irreversible Folgen; PIK: „The road back to Paris"). Auch rechtlich erledigt sich nichts durch Überschreiten: Das BVerfG-Budget wird dadurch nicht hinfällig, sondern verletzt (1 BvR 2656/18), und EU-Klimagesetz wie KSG sehen für die Zeit nach 2050 ausdrücklich negative Emissionen vor — mehr Entnahme als Ausstoß („sollen erreicht werden" / „strebt die Union an"; Art. 2 Abs. 1 VO (EU) 2021/1119; § 3 Abs. 2 KSG). „Nicht mehr zur Debatte" ist also genau verkehrt herum: Solange 1,5 Grad nur ein Ziel war, ließ sich über Vermeidung streiten. Seit die Marke gerissen ist, läuft die Entnahmeschuld — die Überschreitung ist der Grund dieses Registers, nicht sein Ende.